相続・贈与に関するサービスのご紹介

相続税は事前対策によって、節税することができる場合が少なくありません。節税対策の大きな柱となるのは、土地の評価額を下げること、毎年少しづつ贈与することの2つが中心となります。

相続税よりも税率が高くなる贈与税を非課税の範囲内で上手に活用する、小規模宅地の特例など利用して、いかに土地の

評価額をさげるか、それは、税理士の手腕に負うところが大きいのです。

実績のある曽根会計事務所に、安心してご相談ください。

News&Topics

令和7年度の主要税制改正のポイント

- 個人所得課税

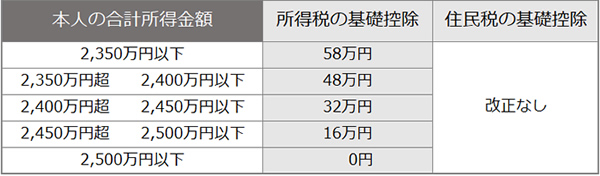

- 基礎控除額最高58万円への引き上げは、令和7年分以後の所得税に適用

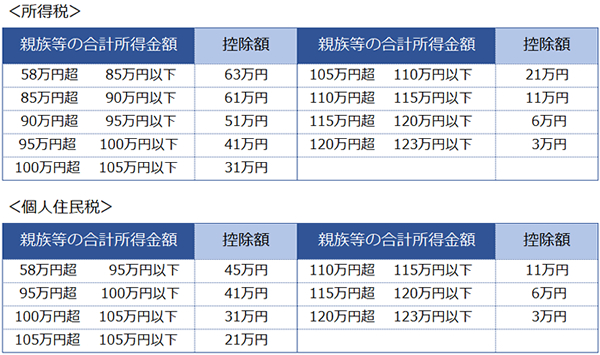

- 特定親族特別控除制度の創設は、大学生年代(19歳以上23歳未満)の子どもを持つ親等の税負担を軽減し、いわゆる「103万円の壁」による就業調整の問題に対応することを目的として控除対象親族に該当しない場合に、親等のその年分の総所得金額から一定の控除額が控除される。所得税と個人住民税に創設。

令和7年分以後の所得税及び令和8年度分以後の個人住民税に適用。

- 確定拠出年金の拠出限度額の引上げ

企業確定拠出年金の未加入者:月額5.5万円から月額6.2万円 加入者:月額5.5万円から月額6.2万円から確定給付企業年金ごとの掛金相当額を控除した額。

個人型確定拠出年金制度対象者の拡大:60歳以上70歳未満で、現行の年金制度に加入できない者のうち、年金の加入者・運用指図者であった者または私的年金の資産を個人型確定拠出年金に移管できる者で、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者。拠出限度額を月額6.2万円とする。

個人型確定拠出年金の拠出限度額の引上げ: 第一号被保険者(月額6.8万円から月額7.5万円)、企業年金加入者(月額2.0万円から額6.2万円へ、これから確定給付企業年金ごとの掛金相当額及び企業型確定拠出年金の掛金額を控除した額)、企業年金に未加入の者<第一号被保険者及び第三号被保険者を除く(月額2.3万円から月額6.2万円)

国民年金基金の上限を月額6.8万円から月額7.5万円。 - 子育て支援税制の拡充

生命保険料控除の拡充:23歳未満の扶養親族がいる場合、一般生命保険料控除の枠が、令和8年1月1日から、現行の4万円から6万円に拡充。但し、一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除を合計した適用限度額は現行制度の12万円のまま。

住宅ローン控除等の拡充:特例対象個人(40歳未満の配偶者を有する者、40歳以上でかつ40歳未満の配偶者を有する者、または19歳未満の扶養親族を有する者)が、認定住宅等の新築もしくは認定住宅等で建築後使用されたことのないものの取得または買取再販認定住宅等の取得をして、令和7年1月1日から同年12月31日までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)を、認定住宅(5,000万円)、ZEH水準省エネ住宅(4,500万円)、省エネ基準適合住宅(4,000万円)。

既存住宅の改修工事等の特別控除の拡充:住宅ローン控除の特例対象個人が、一定の子育て対応改修工事をして、令和7年1月1日から同年12月31日までその住宅に居住した場合、工事費用相当額(250万円を限度)の10%に相当する金額をその年分の所得税の額から控除。

- 法人課税

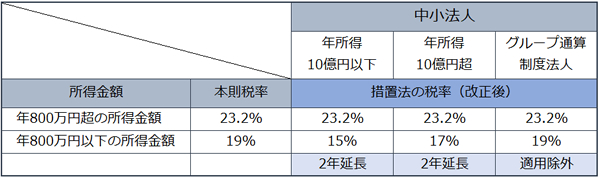

- 中小企業の法人税の軽減税率の特例の見直し

中小企業の年800万円以下の所得金額に適用される軽減税率は、年間所得金額が10億円以下の場合は、15%の税率が維持され2年間延長。

年間所得金額が10億円超の場合には、800万円以下の所得金額に適用される軽減税率は、15%から17%へ引き上げ。

グループ通算制度の適用を受ける法人は、800万円以下の所得金額に適用される軽減税率の適用から除外され19%。

- 企業版ふるさと納税の延長

地方公共団体のチェック機能を強化するなど、適正な制度運用に資する改正を行い、寄付額の最大約9割の税の軽減効果を維持したうえで3年延長(令和10年3月31日まで)。 - 防衛力強化に係る財源確保のための税制措置価

令和7年度税制改正において、新たに防衛特別法人税を創設。令和8年4月1日以後に開始する事業年度から適用。

防衛特別法人税: 課税標準法人税額(基準法人税額ー500万円)× 4%

- 中小企業の法人税の軽減税率の特例の見直し

以上が令和7年の主な税制改正です。

近年、改正項目が複雑化しておりあまり簡単に説明ができない項目が多くあります。詳細をお知りになりたい方、悩み事がある方、お気軽に曽根会計事務所にご相談ください。