相続・贈与に関するサービスのご紹介

相続税は事前対策によって、節税することができる場合が少なくありません。節税対策の大きな柱となるのは、土地の評価額を下げること、毎年少しづつ贈与することの2つが中心となります。

相続税よりも税率が高くなる贈与税を非課税の範囲内で上手に活用する、小規模宅地の特例など利用して、いかに土地の

評価額をさげるか、それは、税理士の手腕に負うところが大きいのです。

実績のある曽根会計事務所に、安心してご相談ください。

News&Topics

令和5年度の主要税制改正のポイント

- 個人所得課税

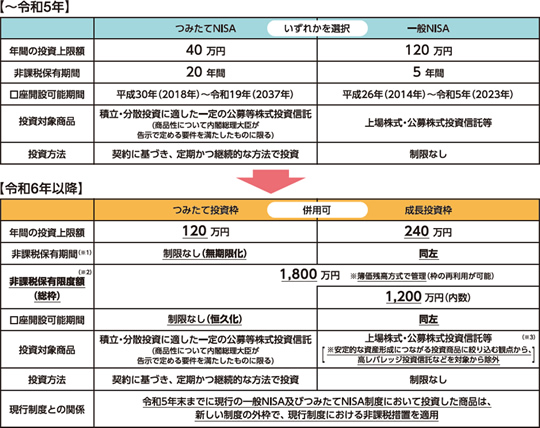

- NISA制度がさらに使い勝手の良い制度に改変。令和6年1月から新制度に移行し、令和5年末までは現行の「一般NISA」と「つみたてNISA」が継続

- 拡充された新NISA制度は下記の通り

- 相続税・贈与税関係

- 相続時精算課税制度の贈与税の計算において、現行の基礎控除とは別に、毎年110万までの基礎控除が新設され、年110万までの贈与については課税されない

- 相続時精算課税の適用者が特定贈与者から贈与により取得した一定の不動産が、贈与日から特定贈与者の死亡にかかる相続税の申告期限までの間に被災した場合、相続税の課税価格に加算等される不動産の価額は、被災した部分の額を控除した残額となる

- 相続開始前の贈与が3年から7年以内へ延長

- 相続税の課税価格に加算される贈与について、4年間の贈与の総額100万円まで非課税

- 法人課税

- オープンイノベーション促進税制の見直し

- 研究開発税制の見直し

- 消費税関係

- 令和5年10月1日からの消費税インボイス制度導入に伴い、免税事業者がインボイス登録して課税事業者となる場合、その納税額を売上税額の2割に軽減する2割特例が新設

- 申告時に2割特例と簡易課税、2割特例と本則課税を選択可能

- 課税売上高が1億円以下、又は特定期間における課税売上高が5000万円以下の中小零細事業者を対象に、税込1万円未満の少額の課税仕入れについては、一定期間、インボイスの保存がなくても、帳簿のみの記載でも仕入税額控除ができる少額特例を創設。

- 税込1万円未満の返品・値引き・割戻しなどについて、返還インボイスは不要

- 免税事業者の登録申請の経過措置は「15日まで」に短縮

以上が令和5年の主な税制改正です。

インボイス制度が開始される令和5年10月1日までに登録を受けて、同日からインボイス発行するには、原則、令和5年3月末までに登録申請書を提出する必要がありました。

この登録申請期限について、登録申請書に「困難な事情」を記載することによって同年10月1日に登録したものとみなす宥恕規定を見直し、「困難な事情」を記載しなくても、制度の導入までに登録申請すれば、宥恕規定(ゆうじょきてい)の適用が受けられることになりました。

詳細をお知りになりたい方、悩み事がある方、お気軽に曽根会計事務所にご相談ください。